¿A qué edad quieres dejar de depender de un sueldo?

La Afore no va a alcanzar. El IMSS tampoco. La única forma de retirarte con dignidad es construir tu propio plan — y entre más pronto empieces, más poderoso es el resultado.

El tiempo es tu mayor activo ahora. Un plan que empieza hoy a los 30 genera el doble que uno que empieza a los 40. Cada año que esperas te cuesta dinero.

Tu Afore no te convence

La Afore promedia rendimientos bajos y no tienes control sobre tu dinero. Un plan privado te da rendimientos superiores y tú decides cuándo y cómo usarlo.

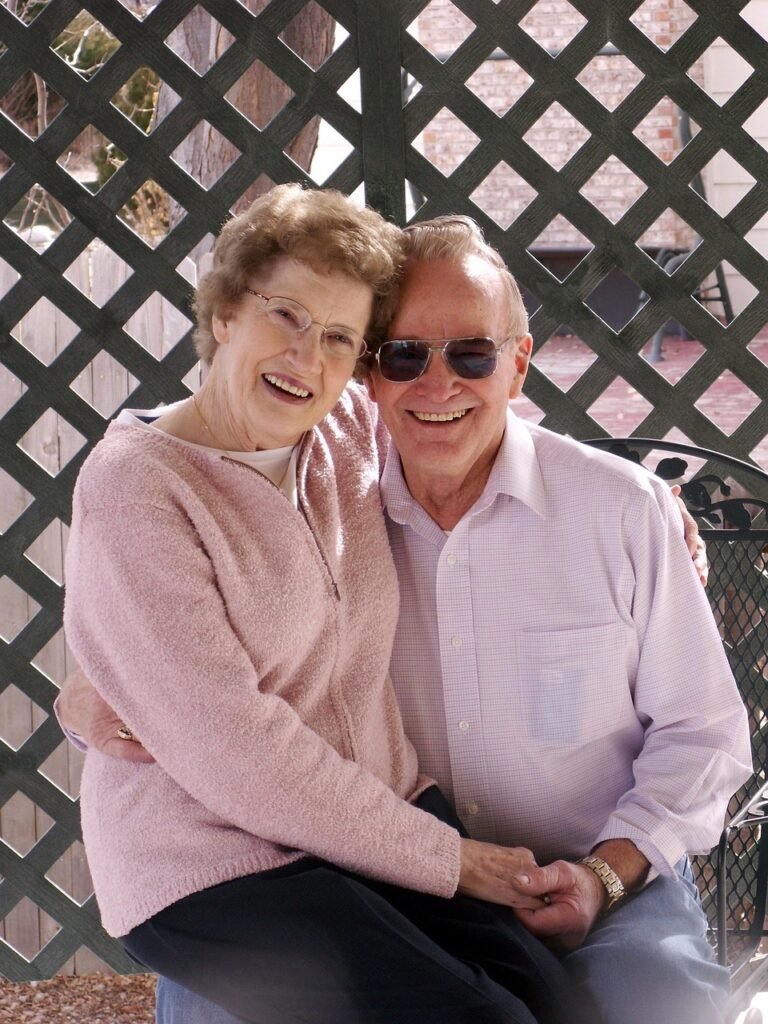

Quieres liquidar deudas o dejar un legado

Iván y su esposa van a liquidarsu hipoteca en la mitad del tiempo con su plan de ahorro. Tú puedes hacer lo mismo.

QUÉ INCLUYE TU PÓLIZA

Cobertura real, en lenguaje real

Ahorro creciente con rendimientos garantizados

Protección de vida incluida durante todo el plan

Tú defines el plazo — 10, 15 o 20 años

Aportaciones fijas desde el primer día

Acceso a tu dinero en caso de emergencia

Beneficio fiscal — deducible de impuestos

Al vencimiento recibes tu ahorro completo más rendimientos

Sin volatilidad — no depende de la bolsa

¿Cómo sé que realmente funciona?

Porque yo lo viví.

Hace 4 años mi esposa y yo contratamos un plan de ahorro a 10 años. No fue fácil comprometerse con una aportación mensual fija — siempre hay algo en qué gastarlo.

Pero hoy, a la mitad del camino, vemos cómo ese dinero creció protegido. Y en 6 años vamos a recibir ese ahorro y liquidar nuestro crédito hipotecario en la mitad del tiempo establecido.

No te vendo algo que no conozco. Te asesoro en algo que yo mismo construí para mi familia.